Elfondsrapporten – februari

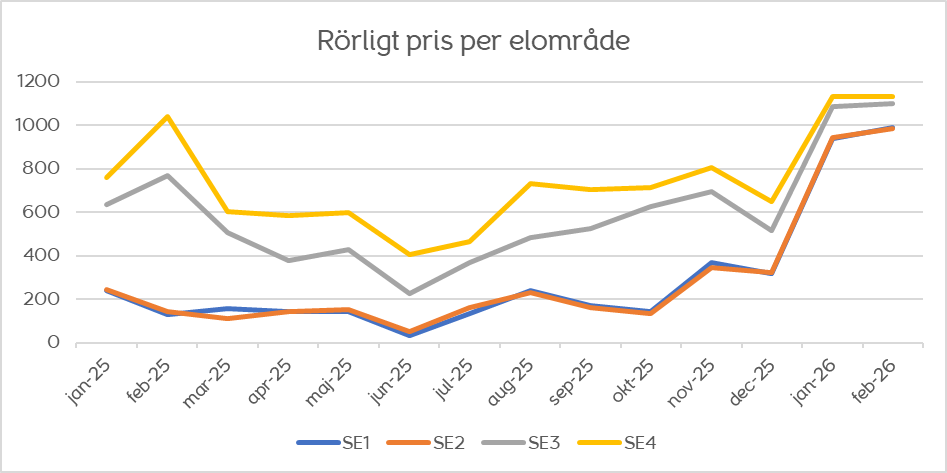

I februari har elpriserna på spotmarknaden fortsatt att ligga på höga nivåer. Månadsmedelpriserna steg marginellt jämfört med januari i samtliga svenska elområden. Precis som under föregående månad förklaras prisnivån i huvudsak av väderläget: den ihållande kylan har drivit upp elförbrukningen, samtidigt som både vindkraftsproduktionen och nederbörden legat under normal nivå. Sammantaget har detta bidragit till ett fortsatt ansträngt läge på spotmarknaden.

Den 10 februari noterades månadens högsta prisnivå, då dygnsmedelpriset översteg 2 kr/kWh i samtliga elområden.

Månadsmedelpriser per elområde:

- SE1: 98,8 öre/kWh

- SE2: 98,5 öre/kWh

- SE3: 110,2 öre/kWh

- SE4: 113,3 öre/kWh

Den torra och kalla inledningen av 2026 har försämrat den hydrologiska balansen i Norden. Den hydrologiska balansen i Norden — som inkluderar vattenmagasin, snömagasin och markvatten — uppvisar nu ett beräknat underskott på cirka –28 TWh jämfört med ett normalår. För jämförelse, producerades totalt cirka 160 TWh el i Sverige 2025.

Kärnkraftsproduktionen i Norden har, från årsskiftet fram till den 23 februari, levererat på full kapacitet. Den 23 februari togs dock reaktor Oskarshamn 3 ur drift, omkring en månad tidigare än det årliga planerade underhållsstoppet. Reaktorn väntas vara åter i drift den 22 maj. Under våren väntas den nordiska kärnkraftsproduktionen minska ytterligare i takt med att fler reaktorer går in i planerade revisioner.

Priserna på energiråvaror fortsätter att svänga kraftigt, främst som en följd av den spända situationen i Mellanöstern. I slutet av februari genomförde Israel och USA omfattande anfall mot Iran, vilket omedelbart drev upp bränslepriserna. Konflikten stör både produktion och leveranser av naturgas och olja, och i början av mars nådde gaspriserna de högsta nivåerna på tre år. Bland annat stoppade Qatar sin export av flytande naturgas efter att en gasterminal attackerats.

Samtidigt begränsas transporterna genom det strategiskt viktiga Hormuzsundet, där många fartyg nu hindras eller drabbas av förseningar. Eftersom omkring 20 procent av världens flytande naturgas passerar genom sundet riskerar en utdragen blockad att pressa energipriserna ytterligare uppåt.

Priset på utsläppsrätter har fallit den senaste tiden och handlas nu omkring 73 EUR/ton, att jämföra med cirka 93 EUR/ton i mitten av januari. Det markanta prisfallet förklaras huvudsakligen av ett allt växande politiskt tryck på att lätta på regelverket inom utsläppshandelssystemet, i syfte att stärka konkurrenskraften för europeisk industri.

Framtidsutsikter

Bränslepriserna har stigit kraftigt den senaste tiden, vilket framför allt påverkar mer fossilberoende elmarknader som Tyskland. För Norden är frågan hur mycket av detta som smittar av sig. Just nu hjälper den mildare väderleken till att dämpa effekten – hade kylan legat kvar hade vi sannolikt sett betydligt högre elpriser i Norden.

Södra Sverige och södra Norge följer den tyska prisutvecklingen relativt tydligt, medan mellersta Sverige hittills varit mer stabilt. Detta kan dock ändras snabbt, eftersom både svaga vindprognoser och kommande kärnkraftsrevisioner gör marknaden känsligare framöver.

Spotpriserna väntas falla något från de höga nivåerna i januari och februari, men ändå ligga kvar på en förhöjd nivå under våren. Det stora hydrologiska underskottet fortsätter att hålla uppe prisnivån. Marknaden räknade i slutet av februari med cirka 75 öre/kWh i SE3 för mars och runt 56 öre/kWh för andra kvartalet. Den 3 mars handlades istället det andra kvartalet i SE3 på omkring 65 öre/kWh – en betydande uppgång på bara några dagar, vilket understryker hur osäker prisbilden är just nu.

Hur länge bränslemarknaden förblir orolig beror främst på omfattningen av skador på energiinfrastruktur och på när transporterna genom Hormuzsundet kan normaliseras. Osäkerheten är fortsatt hög, och marknaden lär vara känslig den närmaste tiden.

Prissäkringar – Förvaltad Elfond

Fondens prissäkringsgrad uppgår i mars till cirka 57 procent. I det fortsatt osäkra marknadsläget bedömer vi att denna nivå ger en väl avvägd riskbegränsning. Prisbilden framåt är dock osäker, och vi följer utvecklingen noggrant. Vår säkringsstrategi är utformad med ett långsiktigt perspektiv för att skapa stabilitet över tid, även när marknaden rör sig kraftigt.

Datum för analys och prognoser: 2026-03-03