Energiskatt

Enligt lagen (1994:1776) om skatt på energi, är all elektrisk kraft som förbrukas i Sverige skattepliktig, med några undantag. Skattesatsen beror på vilken verksamhet företaget bedriver och var i landet elen används.

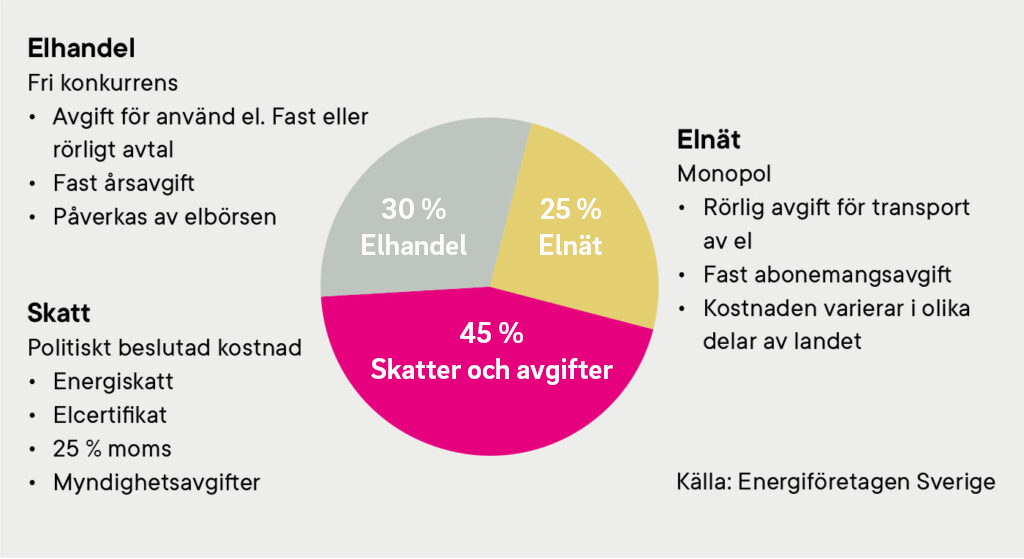

Energiskatten läggs på elnätsfakturan. Diagrammet visar vad din elkostnad består av:

Vill du veta mer kan du läsa vad består din elkostnader av.

Varje år ska energiskatten på el räknas om med konsumentprisindex juni till juni. Nivån på energiskatten på elektrisk kraft beror på var i landet anläggningen ligger och vilken verksamhet som bedrivs. Beslut tas av Sveriges Riksdag.

Skattesatser på el från 1 januari 2026

- 45 öre/kWh inklusive moms (36 öre/kWh exklusive moms)

- För vissa kommuner i norra Sverige gäller liksom tidigare ett avdrag på 9,6 öre per kilowattimme för hushåll och företag i tjänstesektorn.

Om du vill veta mer om energiskatten på el i Sverige hänvisar vi dig till Skatteverket.

Frågor?

Kontakta i första hand Skatteverket för mer information om ovanstående samt hur du gör för att ansöka om återbetalning eller göra avdrag på deklaration. Du hittar också många svar på Skatteverkets webbplats.