Elfondsrapporten – maj

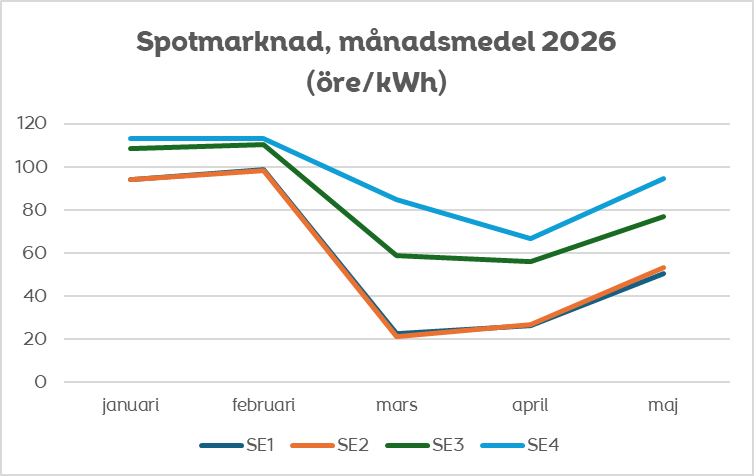

Elpriserna steg tydligt i maj jämfört med april i hela Sverige. I de södra elområdena, SE3 och SE4, ökade priserna med 37 respektive 42 procent, medan uppgången i de nordliga elområdena, SE1 och SE2 översteg 90 procent jämfört med föregående månad.

Det finns flera faktorer bakom de högre spotpriserna som vi sett under inledningen av 2026. En drivande faktor är det torra vädret som lett till stora hydrologiska underskott i Norden. Den hydrologiska balansen uppgick till cirka -20 TWh vid månadsskiftet maj/juni, vilket innebär sämre produktionsförutsättningar för vattenkraften och bidrar till att driva upp elpriserna. Utöver det hydrologiska läget har vindkraftsproduktionen i maj varit lägre än normalt. Samtidigt har ett flertal kärnkraftsreaktorer varit ur drift för underhåll, och kärnkraften levererade under maj knappt 60 procent av sin maximala kapacitet.

Kostnaden för elproduktion med fossila bränslen har dessutom ökat till följd av stigande bränslepriser. Bränslemarknaderna präglas fortsatt av geopolitisk osäkerhet, inte minst kopplat till utvecklingen i Mellanöstern. Sedan början av mars har transporterna genom Hormuzsundet varit kraftigt begränsade, vilket har lett till omfattande leverans- och utbudsstörningar på marknaderna för exempelvis olja och gas.

Priserna ovan är genomsnittliga spotpriser och kan inte direkt jämföras med fondens månadspris, som även inkluderar bl.a. förbrukningsprofil, avgifter, påslag, prissäkringar och moms (för privatkunder).

Framtidsutsikter

Situationen på den svenska elmarknaden präglas av stor osäkerhet.

Å ena sidan pekar de senaste väderprognoserna på ökad nederbörd i närtid, vilket kan bidra till att stärka det hydrologiska läget. Samtidigt väntas delar av kärnkraftsproduktionen återgå i drift under juni. I kombination med en mer normal vindkraftsproduktion och säsongsmässigt lägre efterfrågan skapas förutsättningar för något lägre elpriser på spotmarknaden.

Å andra sidan kvarstår ett betydande hydrologiskt underskott, och utvecklingen på bränslemarknaderna är fortsatt mycket osäker. Ytterligare vindfattig och torr väderutveckling, fortsatta störningar i transporterna genom Hormuzsundet (eller en eskalering i Mellanöstern) kan driva upp bränslepriserna och därmed sätta ett uppåttryck på elpriserna.

Det bör dock understrykas att marknaden inte förväntar sig några extrema elpriser i sommar. I början av juni indikerar marknadsförväntningarna något lägre elpriser i juni och juli jämfört med nivåerna i maj.

Prissäkringar – Förvaltad Elfond

Vår säkringsstrategi syftar till att skapa stabilitet över tid, även i perioder med stora marknadsrörelser. Fondens prissäkringsgrad ligger i juni på omkring 60 procent. Mot bakgrund av det fortsatt osäkra marknadsläget anser vi att denna nivå ger en väl avvägd balans mellan riskbegränsning och flexibilitet.

Datum för analys och prognoser: 2026-06-04