Elfondsrapporten – juni

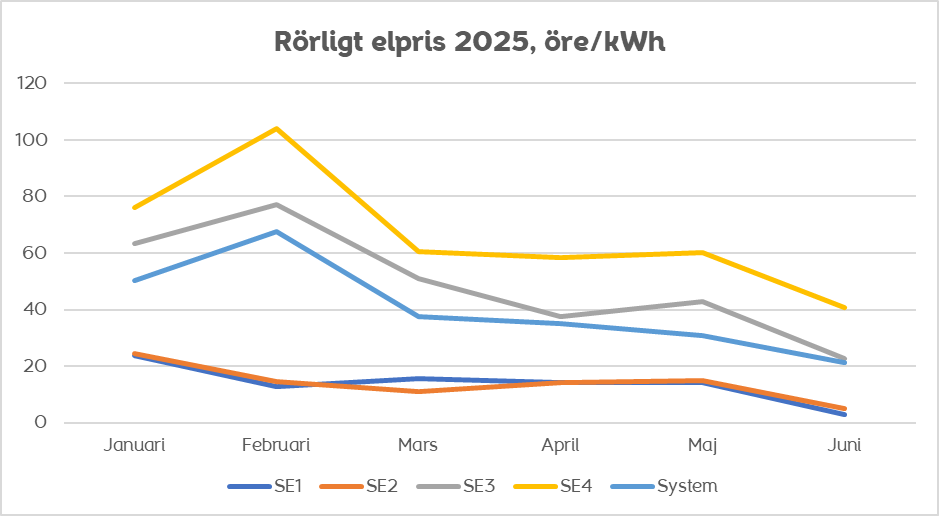

Under juni fick vi ytterligare lägre spotpriser jämfört med maj månad och den lägsta spotprisleveransen hittills under 2025. Det i sig är inte så underligt då det är en sommarmånad och semesterperioden drar igång. Lägre förbrukning och en hel del vind i Sverige under månaden har varit bidragande till den lägre spotprisnivån.

Vi har haft fortsatt stora differenser mellan norr och söder och det är av samma orsaker som tidigare med gott om vattenresurser (ett stort hydrologiskt överskott) i norra Sverige tillsammans med grundläggande begränsningar att överföra överskottet av el söderut.

Gällande prisvariationer i det rörliga elpriset (spotpriset) ser vi fortsatt generellt stora prisskillnader. Dagtid bidrar ökad solinstrålning till att pressa ned priserna betydligt och priset blir ofta lågt eller till och med negativt. Antalet timmar med negativa elpriser ligger för årstiden på ungefär samma höga nivå som förra året, vilket var ett nytt rekord i antal timmar med negativt elpris.

Framtidsutsikter

Ser man på utvecklingen på elterminsmarknaden, (d.v.s. förväntan på framtida spotprisleverans) så har vi sett fallande priser under juni. Mycket av nedgången på terminsmarknaden kanske främst är kopplad till lägre priser på olja, gas och utsläppsrätter som har fallit ganska mycket i slutet av månaden. En annan möjlig orsak kan också vara att elterminspriserna kom upp lite för mycket och vi fick en reaktion nedåt på den uppgången i slutet på kvartalet. Detta beror då helt enkelt på att marknadsaktörer ibland behöver justera positioner i slutet på kvartalet.

Vädermässigt så har det inte hänt så mycket om man ser till den hydrologiska balansen i Norden, d.v.s. de samlade resurserna i vatten- och snömagasin samt markvatten. Vi har fortfarande ett överskott på ca +10TWh i Norden som borde bidra till relativt låga priser framöver. Vi har dock en ganska stor snedfördelning av dessa resurser där mycket av överskottet ligger i norr medan det snarare är underskott i söder (södra Norge främst).

Prissäkringar – Förvaltad Elfond

Som alltid beror det framtida elpriset till stor del på vilket väder vi får, men vår bedömning är fortsatt att den grundläggande situationen på marknaden är god och vi har ett överskott i hydrologi som borde bidra till relativt låga priser under sommaren och in i hösten. Samtidigt ska man såklart ha med sig att spotpriserna slår väldigt mycket, främst beroende på om vi får mycket eller lite vind.

Vi har positionerat oss med en prissäkringsgrad i fonden som uppgår till 52 procent för juli månad, vilket vi tycker ger en bra riskbegränsning om priserna på marknaden blir höga, men också ger stor möjlighet att ta del av låga priser på marknaden om väderförhållandena är goda.

Datum för analys och prognoser: 2025-07-02